對于眾多集成商而言,作為典型的“夾心餅奧利奧”,面對客戶的各種要求,“不敢勉強你,只好為難自己”系真實寫照。

1、企業數量最多

GGII統計數據顯示,截至2019年年底,中國工業機器人產業企業數量4811家,同比增長2.30%。其中工業機器人系統集成企業超3100家,整體系統集成企業的數量占比達到80%左右,系工業機器人市場中的主力軍。

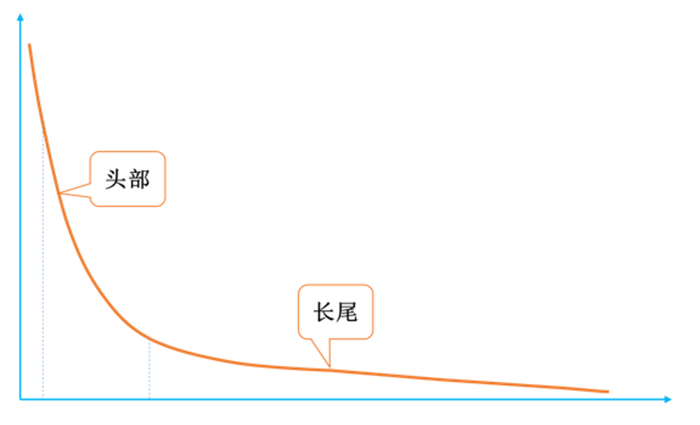

系統集成企業以較為不均衡的形態分布在各個細分行業中,從行業和工藝的屬性劃分,系統集成企業的分布基本符合冪率分布,少數企業能夠在汽車、3C行業迅速成長,并實現規模體量的增長,或登陸資本市場或被大資本并購退出,在各方資源的加持下蛻變為頭部企業,開啟“強者恒強,大者恒大”的模式,絕大部分系統集成企業營收不超過3000萬元,分布在一般工業領域的長尾市場。

系統集成企業分布情況—冪律分布

資料來源:高工機器人產業研究所(GGII)整理

2、產業規模最大

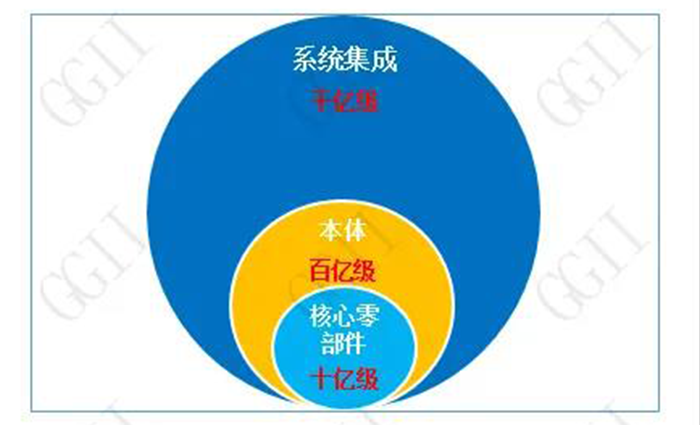

從產業鏈環節來看,從工業機器人三大零部件到本體,再到系統集成,產業規模是呈倍數級的差距。

在系統集成領域,機器人在其中扮演的角色或輕或重。從價值量來看,機器人本身的價值量在逐年走低,直接導致的結果是系統集成領域的價格競爭加劇,利潤受多重擠壓,所謂“夾心餅”由此而來,一方面要承受下游客戶的壓價與諸多附加要求;另一方面要承擔機器人產品自身性能帶來的不確定風險。從這個角度上可以深刻理解為什么集成商不太敢輕易選擇不成熟的本體品牌,但反過來又需要看到,每個品牌都是從不成熟逐漸走向成熟,其中便是需要系統集成商這樣的“引路人”與“擺渡者”。

中國工業機器人產業鏈規模級別情況

數據來源:高工機器人產業研究所(GGII)

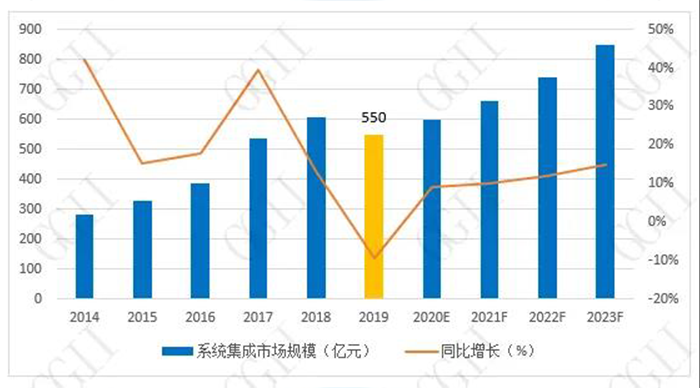

雖說系統集成領域的規模是有望突破千億級的,但我們不得不承認,過去幾年的發展是不盡人意的,GGII數據顯示,2019年中國工業機器人系統集成市場規模550億元,同比下滑9.36%。距離遙想的千億目標似乎充滿荊棘和坎坷,其中不可否認宏觀大環境的影響因素,下游需求收緊,尤其是以汽車行業為代表的的巨型行業的需求收縮,對機器人的需求釋放造成不小的沖擊。增量市場的不確定與存量市場的萎縮是當前市場的外在特征。

此外,系統集成項目的定制化與不可復制性亦是其規模難以快速擴張的原因之一。回歸到本質內核的原因,大部分系統集成企業“Know-How”能力偏弱,對于底層工藝的積累缺乏,僅能滿足某個單一行業工藝的應用需求,難以匹配綜合性較高的項目需求,故而難以實現橫向的延伸和擴展。

2014-2023年中國工業機器人系統集成行業市場規模及預測(單位:億元,%)

數據來源:高工機器人產業研究所(GGII)

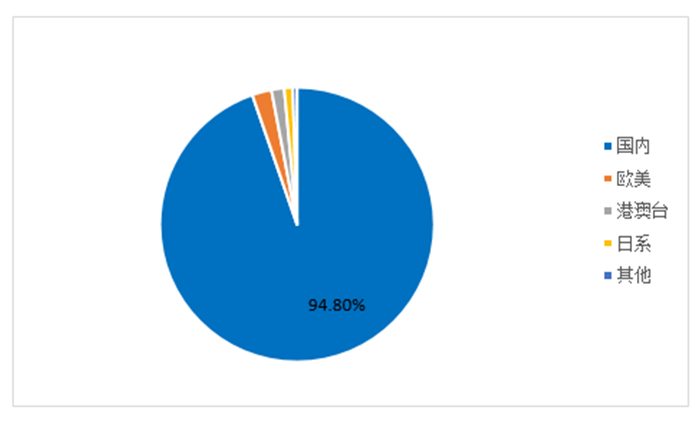

3、國產廠商數量占比最大

從系統集成企業類型來看,本土系統集成商數量占據95%左右,但本土系統集成商普遍規模較小,其中營收超過1億元的120家左右,系統集成企業營收規模超3億元的企業主要集中于汽車焊接集成領域,極少數企業營收規模能突破10億元。

國內涉足下游集成應用領域的頭部代表企業主要有博眾精工、賽騰股份、上海君屹、安徽巨一、福臻智能、鑫燕隆、昆山華恒、隆深機器人、江蘇北人、瑞松、明珞、利元亨、萬豐科技、拓斯達、遠榮智能等。

系統集成企業性質(單位:%)

數據來源:高工機器人產業研究所(GGII)

4、進入門檻最低

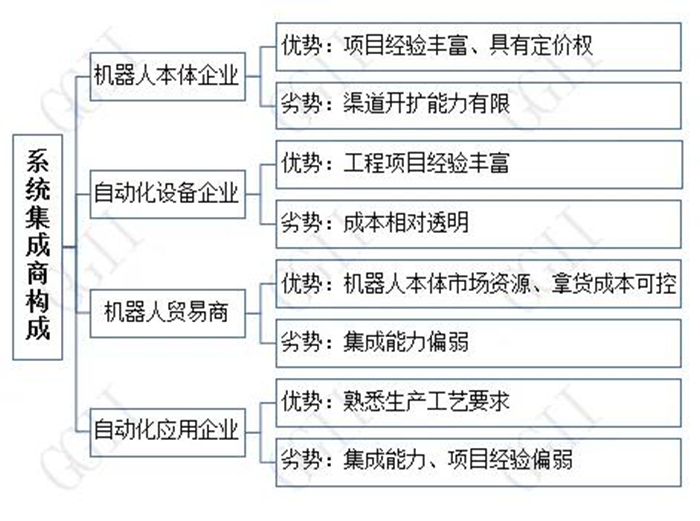

從系統集成企業的構成來看,目前系統集成商主要來自機器人本體企業、自動化設備企業、機器人貿易商及其自動化應用企業。相比之下,系統集成領域的進入門檻明顯低于核心部件與本體領域,核心的要素是人員與客戶,由于門檻不高,導致系統集成商群體較為混雜,不免會給外界一種刻板印象--系統集成就是拼湊組裝,沒有核心技術。

實際上,系統集成作為機器人與終端用戶之間的橋梁,一方面承擔著終端用戶教育的職責;另一方面是對應用技術理解最為深刻的群體之一,對于機器人本體的發展有較為直接的引導作用。同時,隨著工業機器人廠商之間的競爭日趨激烈,頭部集成商的優勢日益顯現,已成為各類型廠商(本體、視覺、末端執行器、AGV等)爭相合作的對象。

用一句話總結系統集成領域:進入門檻低,但想做強做大不容易。

中國系統集成商構成

資料來源:高工機器人產業研究所(GGII)整理

5、最多廠商“上岸”

根據GGII統計,2014-2019年期間,中國廠商對系統集成商的兼并購案例超過38例,尤其在2016-2018年期間,是對系統集成商的兼并購的高峰期,眾多系統集成商企業被資本方收入囊中,此為“上岸”路徑之一。

2014-2019年中國主要企業系統集成業務相關并購案例

資料來源:高工機器人產業研究所(GGII)整理

此外,亦有不少優秀集成商通過自身規模效應成功登陸資本市場,如賽騰股份、拓斯達、瀚川智能、科瑞技術、江蘇北人、瑞松科技等,此為“上岸”路徑之二。

相比之下,工業機器人產業鏈環節中系統集成領域是最多廠商成功“上岸”的,零部件與本體領域因為短期內較難實現規模效應,大部分企業還處于“深水區”。

6、焊接、搬運/上下料領域規模最大

從工業機器人系統集成的工藝環節來看,主要涉及以下幾大工藝領域,分別是搬運/上下料、焊接、噴涂、加工/處理、裝配/拆卸、其他等。各領域又分為多個細分工藝,具體工藝細分見下表。

工業機器人系統集成主要工藝細分情況

資料來源:高工機器人產業研究所(GGII)整理

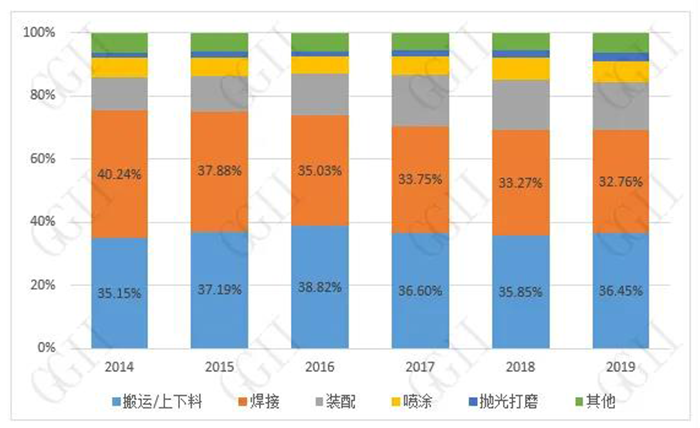

按工藝應用領域來看,中國工業機器人主要應用在搬運/上下料、焊接、裝配、噴涂、拋光打磨等幾大領域。

GGII數據顯示,2019年中國工業機器人應用市場中,用于搬運/上下料、焊接、裝配、噴涂及拋光打磨等操作的機器人占比約為94%。其中搬運/上下料與焊接兩大領域合計占比超68%。

從增量邏輯來看,焊接領域系單一縱深領域的需求帶動,需求很大程度上受汽車行業的拉動,此外,近年來也開始涌現新的行業需求,如工程機械、集裝箱、船舶、自行車等領域,對于焊接機器人的需求正日益顯現;如果說焊接領域的需求面較為聚焦,那么搬運/上下料領域的需求面則廣泛得多,幾乎各行業均有相關應用需求,增量邏輯系橫向面延伸的需求起量,滲透到更多的細分行業是起量的關鍵。

2014-2019年工業機器人應用領域分布(單位:%)

數據來源:高工機器人產業研究所(GGII)

7、最容易被低估與誤解

此處先提一個小插曲,2019年3月,當江蘇北人首次申請科創板時,彼時就有不少自媒體對江蘇北人提出公開異議,“因為公司并不生產機器人,公司名稱卻是江蘇北人機器人系統股份有限公司,有誤導投資者之嫌”,“江蘇北人的機器人都是外購的,而且配套原材料也基本是外購的,公司自身并沒有生產機器人的能力,做的是系統集成,說白了就是組裝。當然,組裝機器人也要有技術,但不是核心技術,更不是先進技術,只是術業有專攻。”

系統集成商受到這樣的公開質疑應該不算“稀罕事”,早些時候甚至可以說是家常便飯,在大眾的角度,機器人是可以自動運行和規劃的,只要買來就可以直接使用,這無疑是滑天下之大稽。

在工業機器人領域,機器人到產線應用的距離隔著“一百個二百五”,就算是“四大家族”這樣的頂級豪門,依然需要與系統集成商通力合作,才能真正將機器人用到實處。

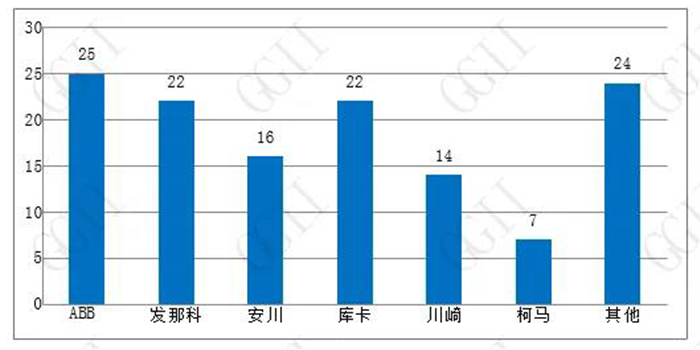

從某種程度上,優秀系統集成商合作伙伴的數量亦是工業機器人廠商實力的一部分,其很大程度上可以影響本體廠商的銷售業績。

中國本土系統集成商TOP100的本體合作企業分布情況

數據來源:高工機器人產業研究所(GGII)

從技術的角度看,機器人的技術不應該被理解為狹義的機器人本體制造,機器人的應用技術亦是重中之重。

隨著人工智能的發展,機器視覺、物聯網技術逐年提升,越來越多的系統集成商在軟硬件能力方面提升明顯,逐步從系統集成商向智能化整體解決方案提供商轉變,未來制造業生產模式將逐步由自動化—信息化—智能化逐步更替提升,其中蘊含著巨大的市場機遇,同時也將孕育出越來越多的優秀系統集成企業。